「お金のはなし」5回目です。今回は、1年を11ヶ月と考えてみましょう、という提案です。

この世に生まれてきてから教え込まれた価値観として、1年は12ヶ月 という思想 があります。恐らく誰もこれを疑ったことは無いでしょう(笑)。サラリーマンの方なら、お給料は毎月1回と決まっていますから、月々のやりくりは1ヶ月単位で考えておられると思います。月の手取りが仮に20万円なら、20万円を 1ヶ月の中で上手に配分して生活されているでしょう。「1ヶ月に 1回美容院に行く」とか、「月に2度は外食!」といった月単位の恒例習慣があるかもしれません。もし節約をして自己資産を増やしたいとお考えでしたら、ここでひとつ、新しい価値観を取り入れ、「1年は11ヶ月」という思想 で暮らしてみるのはいかがでしょうか。

知人から多額の借金があると打ち明けてもらってから3ヶ月ほど、返済計画を一緒に考えたり、お金の管理の仕方を教えてあげるなどしました。そして知人から「先行きが明るくなって嬉しい」「家計簿をつけるのが楽しくなった」という言葉をもらいました。自分が何にいくらお金を使っているかが明確になり、今後のお金の見通しが立ち、節約するだけでなく楽しみのために使っていい額がわかるなど、色々なことがクリアになって安堵されたゆえの言葉だと思います。私も自分が持っている知恵をフル活用して分かち合ってきたのでとても嬉しくなりました。そんな知人へのたくさんのアドバイスの中でも、知人から「これはすごい」と言ってもらえたのが、「1年は11ヶ月」(1ヶ月は33~34日)という考え方です。

※知人の個人情報をそのまま活用しないために、ここでは実際の内容と数字を変えてお話しています。

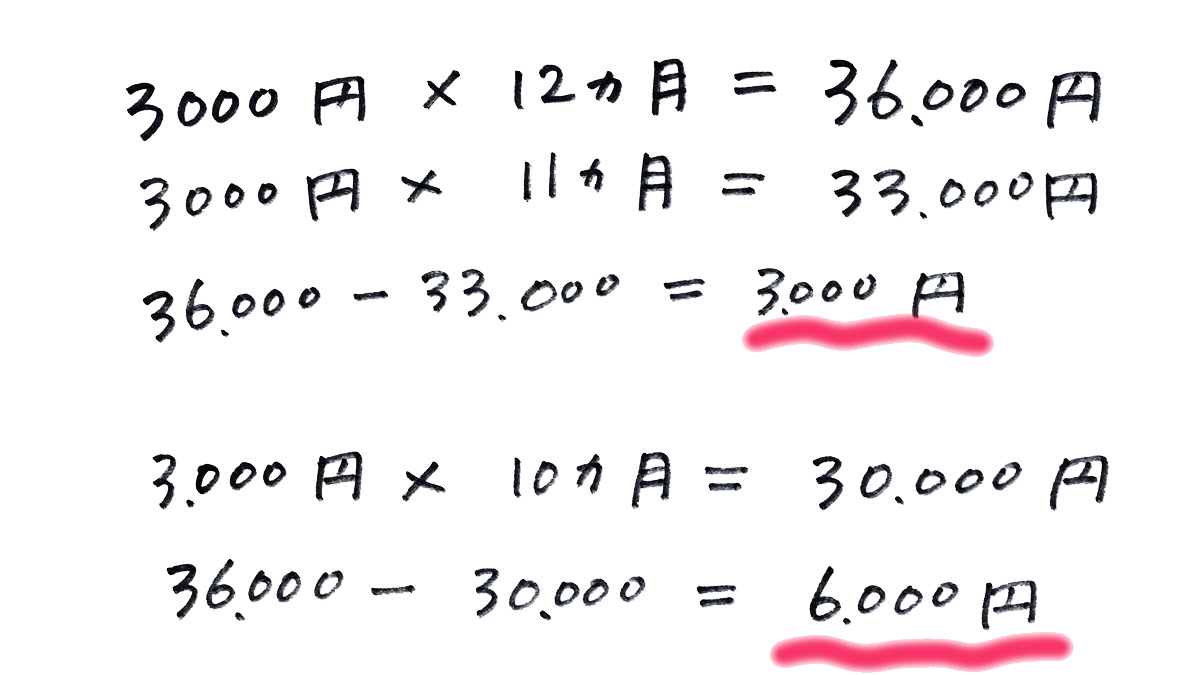

ショートヘアの知人はそれまで毎月、お給料がでたらヘアカットに通っていたそうです。シンプルにヘアカットのみで毎月 3,000円としましょう。1年間で計算してみましょう。

単純な計算ですが、毎月1回髪をカットする、という価値観をやめて、34日に1回カットする、と考えるだけで、年間 3,000円の節約をすることができます。ここでさらに、1年に12回から10回 変更すると、36日周期になり、年間 6,000円の節約となります。(※私の知り合いで節約のために自分で切り始めた猛者もいますが、その話は論点がずれるのでよけておきます)

ヘアカットで 4日とか6日 ずつずらしていくことは、さほどずらした感じがしないので、ちょっと節約しようかなと考えている方なら誰でも一度くらい、こういった考え方をされたことがあるかもしれません。多忙な方なら「1ヶ月飛ばしてしまった」といったことも時にはあったでしょう。よほどおしゃれな方や、カットしないと仕事の接客でイメージを悪くするといった方でない限りは、ヘアカットでそこまで「月1回ルールの強制力」はないかもしれません が、これが月々の必需品、生活費となるとどうでしょうか。

今回は、毎月受け取る給料から使う生活費を、「1年は11ヶ月」という考えに応用して考えてみましょう。

ここでは仮に、手取り20万円 の独身者女性の場合でみてみます。

—————————————-

家賃 68,000円

食費 38,000円

水道光熱費 14,000円

通信費 7,500円

日用品費 4,000円

洋服代 5,500円

娯楽&交際費 10,000円

おこづかい・雑費 18,000円

理美容代 5,000円

貯金 30,000円

—————————————-

非常に大雑把ですが、こんな感じで月々のやりくりをしていたとしましょう。毎月20万円 のお金のうち、15%を貯金にまわすとして残りの85%をきれいに使い切った生活をしているとしましょう。この中で毎月変動しないものは、まずよけて考えましょう。

(本当は手取りの20%くらい貯蓄に回せたら理想的だと思いますが、ここはあくまでも一例です。この手取りであれば4万円くらいの貯蓄が望ましいと思います。また、理想的な貯蓄額は年齢やそれぞれの目標など、さまざまな条件によって異なります。20~30代の方なら貯蓄よりも自分の能力をあげて働く能力を上げるための自己投資に一定の比重を置くことも大事だと思います。)

—————————————-

【固定費】

家賃 68,000円

水道光熱費 14,000円

→※水道光熱費は毎月変動するものですが、変動が激しく節約が難しいので固定費に含めておきます。

通信費 7,500円

貯金 30,000円

★貯金は必ず一定金額ををあらかじめ無いものとして最初によけておくという考えで、固定費として外しておきます。

こうして、4つの固定費の合計は 119,500円 です。残りのものは変動費と考えると、

200,000(手取り) – 119,500(固定費…簡単に節約できないもの) = 80,500円(変動費)

残ったお金(変動費)が80,500円 です。これを 1ヶ月で使い切るのではなく、33~34日で使い切るとしましょう。「1年11ヶ月」思考です。

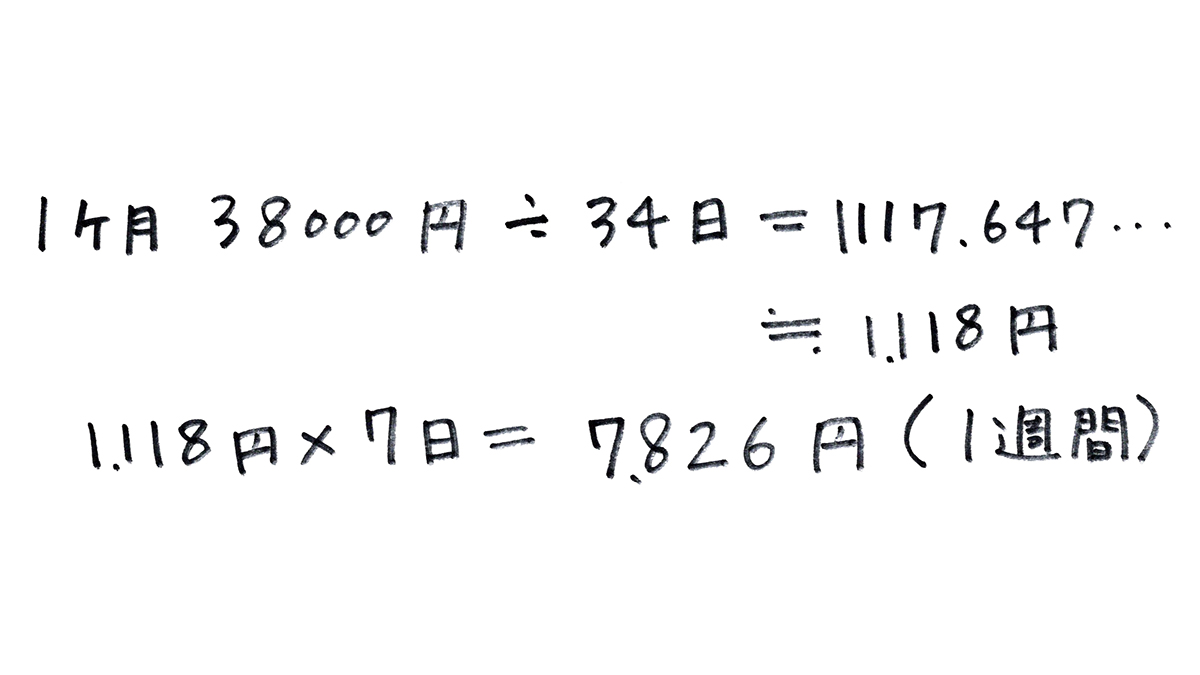

【食費】から考えてみましょう。 これまで月の食費を1ヶ月 38,000円と立てていたとしましょう。この予算を 30日から34日 に延長すると、1週間の予算はおよそ 7,826円 になります。週に2回スーパーに行く方なら1回のお買い物予算が3,913円。週末に1回だけ行くという方なら 7,826円 ですね。ここだけ見ると、ちょっと大変そうだなあ、と思われるかもしれません。では、本来の 38,000円 の場合は1週間の予算はいくらかを見てみましょう。

これまで月の食費を1ヶ月 38,000円と立てていたとしましょう。この予算を 30日から34日 に延長すると、1週間の予算はおよそ 7,826円 になります。週に2回スーパーに行く方なら1回のお買い物予算が3,913円。週末に1回だけ行くという方なら 7,826円 ですね。ここだけ見ると、ちょっと大変そうだなあ、と思われるかもしれません。では、本来の 38,000円 の場合は1週間の予算はいくらかを見てみましょう。

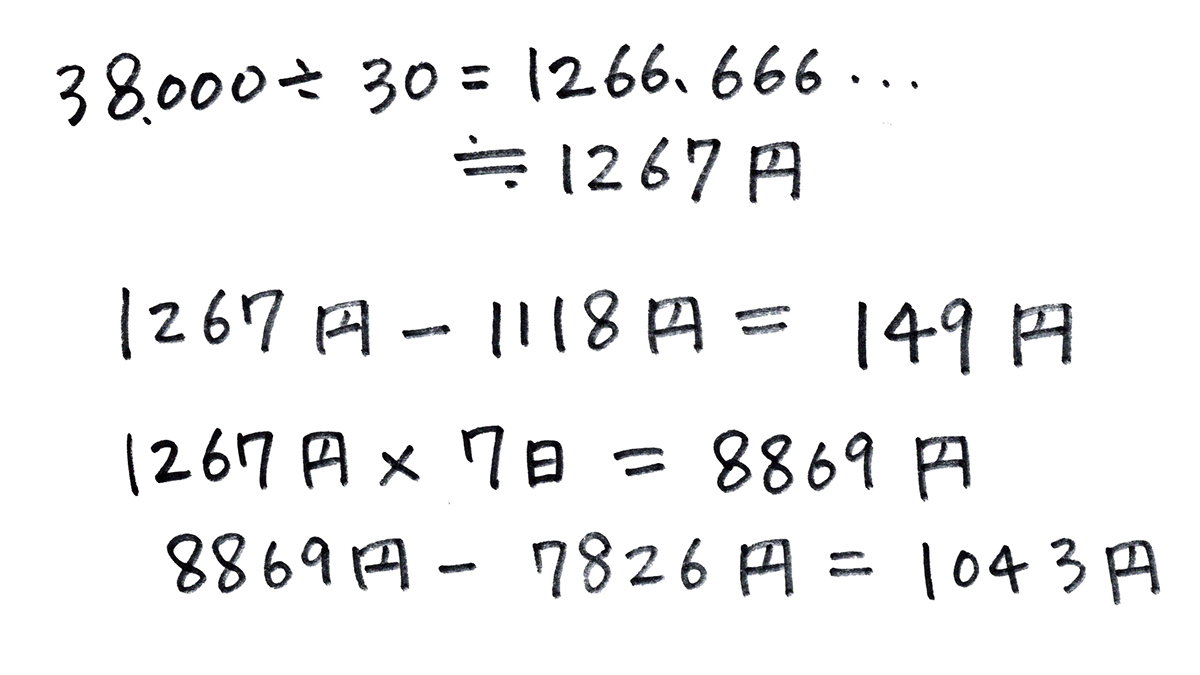

38,000円 の1日換算は 1,267円。一週間の食費予算は 8,869円、週2回の買い物の方なら1回の予算は 4,435円。4,400円 前後の買い物をなんとか 4,000円 切る形でやりくりしようとすると、ちょっとした食費削減の知恵が求められてきます。旬のものやお買い得なものを買う、レトルトを減らして自分で調味料を合わせて料理する、あるいは買うお店を変える等、何かしら攻略ポイントを見つける必要がでてきます。これをゲーム感覚で楽しめられたら、しめたもの。視点を変えて、自宅での食品廃棄を減らすといったことに取り組むのもよいと思います。今まで買っていた食材で4日だけ余分に生き延びる術を磨くのです。(※この節約アイディアはまた別の機会に丁寧にご紹介したいと思います。)

38,000円 の1日換算は 1,267円。一週間の食費予算は 8,869円、週2回の買い物の方なら1回の予算は 4,435円。4,400円 前後の買い物をなんとか 4,000円 切る形でやりくりしようとすると、ちょっとした食費削減の知恵が求められてきます。旬のものやお買い得なものを買う、レトルトを減らして自分で調味料を合わせて料理する、あるいは買うお店を変える等、何かしら攻略ポイントを見つける必要がでてきます。これをゲーム感覚で楽しめられたら、しめたもの。視点を変えて、自宅での食品廃棄を減らすといったことに取り組むのもよいと思います。今まで買っていた食材で4日だけ余分に生き延びる術を磨くのです。(※この節約アイディアはまた別の機会に丁寧にご紹介したいと思います。)

・【日用品費】4,000円 → 1ヶ月 4,000円ではなく、33~34日で 4,000円、年間 44,000円でやりくりする。ティッシュやトイレットペーパー、生理用品、洗剤など毎月必ず使用するものを年間必要経費として、44,000から差し引きをして、余ったお金が「不定期で何かを購入するための資金」と考えます。例えばフライパン、調理器具、便利グッズなど。年間予算を決めておくと、便利そうだからという理由で軽々しく日曜雑貨を買うといったことを防げます。以前「ちいさな節約」の「食器用洗剤のちょうどいい量」という話題で書きましたが、洗剤の使い方を見直すだけでも購入頻度を下げることもできますので、何かしら工夫を暮らしに取り入れて年間4,000円の削減に挑戦してみましょう。

・【洋服代】5,500円 → 年間被服費を 5,500 × 11ヶ月 = 60,500円 として考えます。これをオーバーしないようにする。セールやポイントなどを駆使して買い物をしたり、今あるものを長く大事に使おうという意識もでてきます。そもそもわたしたちは洋服を消費しすぎているので、年間でこれまでより1~2着だけセーブする、本当に欲しいものだけを買う、ということは難しいことではないと思います。

・【娯楽&交際費】10,000円 → 年間11万円におさめる、または月1回の娯楽を33~34日周期とする。

・【おこづかい・雑費】18,000円 → 33~34日で使う、または年間 198,000円に必ず収めると考える。

・【理美容代】5,000円 → 33~34日単位で通うなどする。

なんだかわけがわからなくなってきた、と思われるかもしれません。ここでは細かい個々の数字が重要なのではなく、一度ざっくりとこんな感じでやるとどうなるかを考えてみていただきたいのです。1ヶ月単位でかかっていた食費や日用品の購入、洋服や娯楽、おこづかいなどを、1ヶ月約28~31日単位ではなく、33~34日単位にするだけで、1年12ヶ月から1年11ヶ月予算でやりくりできるのです。すると、12ヶ月目に変動費が1ヶ月目分、余ることになります。

この時、80,500円 の余剰資金で 貯金が余分にできる と考えても良いですし、80,500円の ボーナスが出た と考えても良いでしょう。

予算を決めてしまうデメリットとしては、たくさん余っても「枠がまだあるから」とちょっと自分にご褒美を与えてしまう といったことが起きる点です。例えば一週間で 7,826円 の食費ときめていて7,500円 でやりくりできたとき、余った326円でデザートでも買おうか、といったことになりますが、それは自由に使っていいと考えます。なぜなら1年かけてゆっくりこっそりと既に 38,000円を節約しているからです。あるいは、年間 60,500円 に収めると決めていた洋服代を実際は 50,000円 しか使わなくて 10,500円 余らせてしまうとします。このとき、欲しくもないのに無理してお金を使う必要はないですが、余りをそのまま貯金してもいいし、つぎの年、よりハイクオリティで長持ちする洋服の予算にまわして翌年の被服費を 71,000円 にしてもよいかもしれません。仮にそうしてしまったとしても、年間 60,500円を守っていることと同等です。ただ、年間予算がつぎの年も50,000円 ほどで済むのであれば、もともとの洋服代予算を 60,500円 ではなく 50,000円 として設定しなおし、代わりに毎月の貯金を 30,000円 から 31,000円 にり上げてもよいかもしれません。

※節約や資産の増加を急ぎたい方、もっと頑張りたいという方は余ったお金を使い切らずに積極的に貯蓄に回して行かれたらよいと思います。ひとたび貯まり始めるとそれ自体が楽しくなり、以前欲しかったものがそれほど欲しくなくなったり、ご褒美のデザートよりも貯まる喜びのほうが増すという心の変化が起こっていく場合もあります。資産の増加は未来の安心を大きくしてくれます。

一体なにがやりたいかというと(笑)、1ヶ月分の変動する生活費を年間に分散して生活費の1割をストレスなく削減してみませんかという話 です。ただただ、30日を33~34日で暮らすというだけ のこと。たくさんの費目で一気に取り組むとややこしくなりますので、まずは美容院通いの周期を伸ばしてみる、月1回の映画館通いを34日に1回にしてみる、といった小さなところから考えてみてください。「月1回」「月2回」「7月はこれをする」「8月はこれをする」といった月単位の思考を毎月3~4日ずらしていくだけ。もし毎年80,500円 余分(1ヶ月分の変動費)を余らせることができたら、10年で 805,000円(多額)の余剰資金が作れます。これはあくまでも一例ですので、ご自身の収入や生活費配分で考えてみてくださいね。(※もともと美容院は2ヶ月に一度の単位で通っているといった方は、60日周期を72日周期にするといった感じで日数をずらします。4月、6月、8月といった単位をやめるということです。)

12ヶ月100%の生活を、11ヶ月100%にするということは、今まで何気なく使っていたお金を8.3%減らすという考え方です。10,000円 の出費を9,000円 にするというのは少々ハードルが高いですが、10,000円を 830円 減らして9,170円 だけ使うといった感じです。これは思いの外、自分自身をごまかしてもさほどストレスがわかない量なのです。

この方法とは少し違って、1ヶ月を4週間ではなく5週間単位で考える、というスタイル もあります。毎月の生活費を5等分して、一週間単位で予算を使うように心がけるのです。この場合は、

7日 × 5週間 = 35日 となるため、35日周期で少しずつ日にちがずれていきます。

35日 × 12ヶ月 = 420日となり、365日の生活費で420日暮らす という形なので、1年11ヶ月方式(8.3%削減生活)よりも少し引き締めが強くなります。(14%削減生活)これはさらに様々な節約の知恵が求められてくるかなと思いますが、チャレンジとしては面白いですね。

ところで、「28~31日周期ではないカレンダーをどうやって管理すればいいの。予定のあった日から34日後を数えて手帳に書き込むんですか?そんな面倒なこと、できません!」と言われてしまうかもしれません。そんな方へのおすすめは、グーグルカレンダーの管理です。

グーグルカレンダーは、グーグル社のウェブスケジュールツールです。グーグルのアカウントをもっていれば無料で使えることと、パソコンやスマホなど複数の端末から書き込んだり閲覧できるので便利です。

定期的に行っている習慣を、くり返す日数を自分で決めてスケジュールに一気に入れることができるので、例えば浄水器のカートリッジ交換の頻度、歯医者のメンテナンス、美容院にいく頻度などもひとつひとつ日数を計算せずに永年登録したり、5年間登録といった感じで自由に終了日やくり返し回数などを入れて登録できます。自分では忘れてしまっていても当日になるとポップアップで通知がくるなど、お知らせしてくれるので、使いこなせるようになっていると大変便利です。

※私はたまたまグーグルカレンダーを使用していますが、他にもさまざまなスケジュール管理ツールがあり、同様の登録が可能だと思います。

最後に、最も効果ある楽な節約方法は、給料が入った時に、生活費用口座がから貯蓄用口座に一定金額+α(貯金に気持ち上乗せをする) のお金を移動させてしまい、もともとないものとして生活をすること ですが、この場合、あまりにも無謀な節約をして暮らしを切り詰めすぎるとストレスがたまってどこかで爆発したり、人生が楽しくなくなったり、本来得られたであろう貴重な人生経験や学びの機会を失うこともある ので、過度な節約はやらないほうがよいというのが私の考えです。それよりは、長期間にならしてこっそり 8.3% 余らせる、のほうが楽かな~と思っています。節約の一案として、こんな方法もありますよ、というお話でした。