「お金のはなし」第1回

「お金のはなし」第1回

このたび、「お金のはなし」というカテゴリーを作りました。まだまだ勉強中の身ではありますが、これまでに学んできたお金に関することを、少しずつ発信していこうと思います。

第1回目の話題は、「自分のお金の定点観測をしてみよう!」です。

私のまわりを見ていると、家計簿をつけていない人が多いように感じます。

「自分が何にいくら使っているかを把握することは大切」とわかっていても、家計簿をつけるのは本当に面倒な作業ですよね。実際に、「何年も家計簿を続けています」という人に出会ったことは、ほとんどありません。

365日家計簿をつけ続けられる“きっちりさん”なら、お金に困る人生にはならないかもしれません。でも、世の中の多くの人(私自身も含めて)は、忙しくて、マメではないのが現実。

その結果、「自分の資産はいくら?」「年収はいくら?」「月の支出や納めている税金はいくら?」「老後にいくら必要?」といったことが曖昧なまま、漠然とした不安を抱えて過ごしている人が多いのではないでしょうか。

お金の勉強を続ける中で感じるのは、収入や資産に余裕がある人もない人も、共通して“ なんとなく不安 ” を抱えているということです。

そこで私からの提案です。

まずは、「自分の資産の定点観測から始めてみませんか?」

たとえば、毎月「何にいくら使ったか」を細かく記録しようとすると、

お米がいくら、牛乳がいくら、電気代がいくら……と、細かく記録しなければなりません。

それでは、3日も続かないという方も多いはず。

ですから、最初の一歩としておすすめしたいのは、「毎月決まった日に、自分の全資産を確認する」という方法。

たとえば給料日や月末など、毎月同じ日を決めて「資産の定点観測」をするのです。

私はExcelで管理していますが、Googleを使っている方であれば「スプレッドシート」も便利です。

スマホの家計簿アプリを活用されている方も多いと思いますが、お金の流れを“長期的な視点”で見ていくには、細かな表計算ができるツールの使用が不可欠だと感じています。

そのため、「長期的にお金の管理ができるようになりたい」と思っている方には、

Excelやスプレッドシートを使えるようになること、

そのための時間をとって、表計算の基本を身につけることを、ぜひおすすめします。

「いきなりハードルが高いな…」と思った方もいるかもしれません。

でも、人生の見通しをしっかり立てたいと本気で考えているなら、必ずできます。

しかも、そこまで難しいことではありません。ぜひ挑戦してみてください。

この先は、「Excelまたはスプレッドシートが使える」ことを前提に話を進めていきますが、

もし「やっぱり難しいな」と感じた方は、紙とペン、電卓をご用意ください。

次回は、具体的にどんな表を作ればよいか、例を紹介しながら進めていきます。

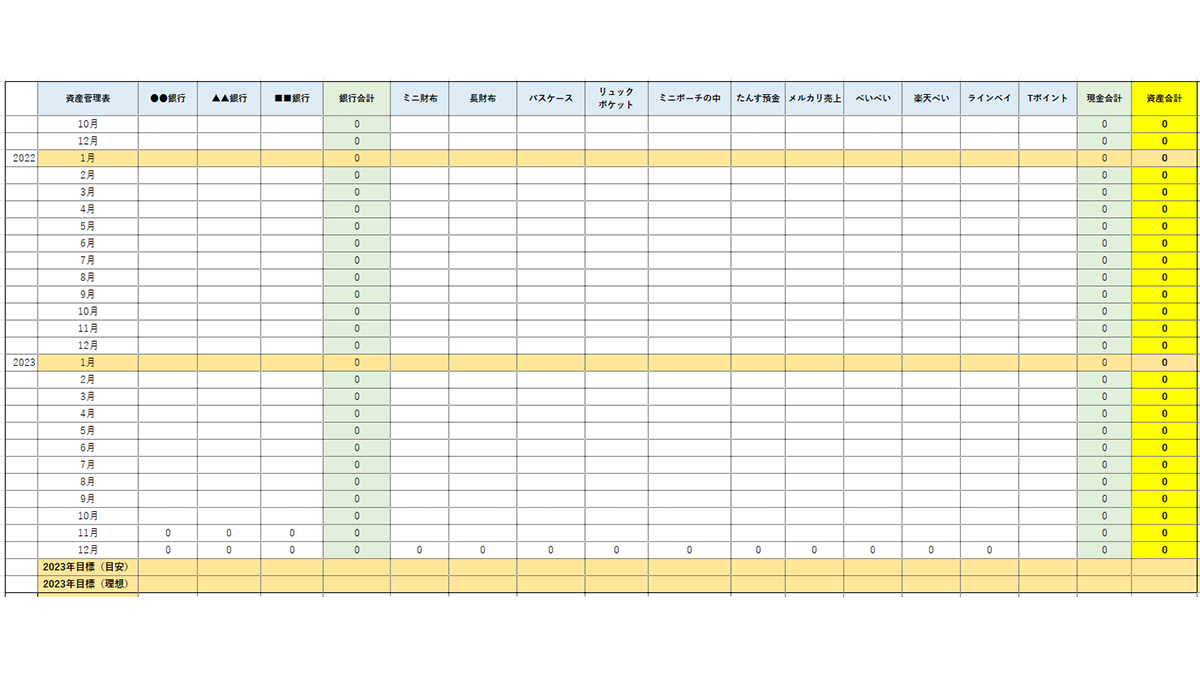

資産を「見える化」してみよう

縦軸には「年」と「月」を記入し、横軸にはまず、自分が預けているすべての銀行名(例:●●銀行、▲▲銀行など)を並べます。その右端には「銀行の合計欄」を設けましょう。

そして、定点観測日(月末など)に各銀行の残高を記録し、合計を出します。

次に、手持ちの現金の内訳も記入していきます。

私の場合は、以下のように複数の場所に現金を分けて保管しています:

-

ミニ財布

-

長財布

-

パスケースに入れている予備資金(財布を忘れたとき用)

-

普段使っているリュックの中

-

ポーチの中

-

自宅に保管している現金(※私は“たんす預金”のように現金を家に多く置くことはしていません)

このように、「どこにいくらあるのか?」を1円単位で正確に洗い出し、記録していきます。

続いて、「ペイ」や「ポイント」の項目も作りましょう。

スマホ決済やポイントサービスなど、キャッシュレスの資産はつい忘れがちですが、これも立派な“お金”です。

たとえば:

-

PayPay

-

楽天ペイ

-

LINE Pay

-

各種ポイント(Tポイント、楽天ポイント、dポイント など)

私はポイントも資産の一部として扱っています。1ポイントでも大切に貯めて、必要なときに有効に使います。

意識を変える意味でも、ぜひポイント類も資産表に加えてください。

※有効期限のあるポイントは、必ず期限内に使い切るようにしています。失効してしまうのは、資産を失うのと同じです。

このようにして、毎月自分で決めた「定点観測日」に、

-

各銀行の残高

-

現金の内訳

-

キャッシュレス資産(ペイ・ポイント)

をすべて記録し、資産の全体像を把握します。

銀行の合計、現金の合計、ポイント・ペイの合計、それぞれの小計欄を設け、

さらにその合計を集計した「総資産」の欄を作っておきましょう。

夫婦で家計を分けている方や、自分の分だけしか把握できないという方も、

まずは「自分の手元資金を見える化すること」から始めてみてください。

私はこれを、毎月の月末最終日に記入しています。

資産というのは、理想的には毎月少しずつでも増えていってほしいものです。

ですから、表の右端に「前月比」の欄を設けて、いくら増減したかを確認するようにしています。

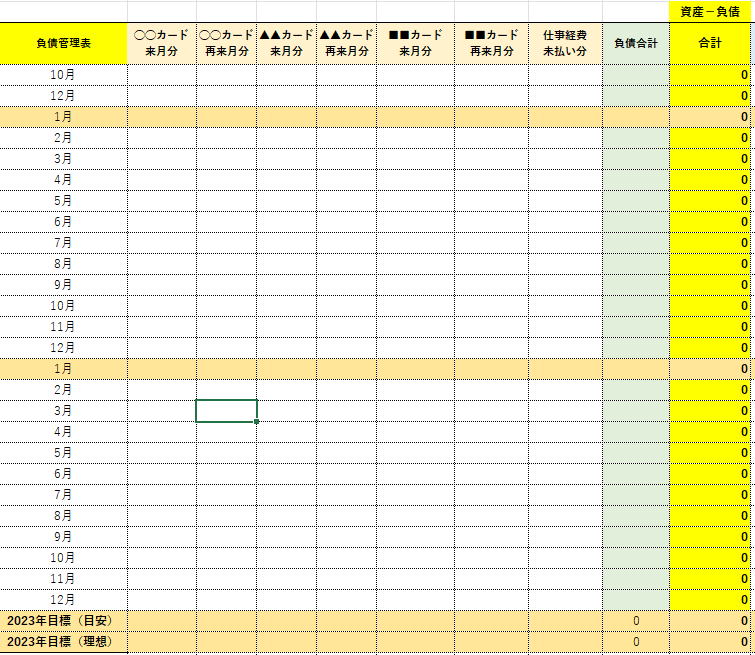

負債の管理表を作ろう

資産の「見える化」に続いて、今度は負債の管理表を作成します。

ここで言う「負債」とは、主にクレジットカードなどの未払い金(=借金)のことを指します。

これも資産と同様に、きちんと可視化していきましょう。

クレジットカードの負債を把握する

クレジットカードは会社によって引き落とし日が異なるため、少し複雑です。

たとえば、「月末最終日を定点観測日にする」と決めた場合は、

その日の時点での未払い金額をすべて確認して、表に記入します。

あるいは、「給料日の25日を観測日にする」とした場合も同様に、

25日時点でのクレジットカードの未払い金を調べて記録します。

クレジットカードの利用分は、

-

翌月に引き落とされるもの

-

さらにその翌月に支払うもの

など、支払いタイミングが複数に分かれていることもあります。

ですから、たとえば:

-

「当月分」と「来月分」

-

「来月分」と「再来月分」

など、観測時点での負債をきっちりと分けて記録することが大切です。

最初は少し手間に感じるかもしれませんが、

カード会社のウェブサイトやアプリにログインすれば、

その時点での明細や金額が確認できますので、慣れてしまえば手間は減ります。

たとえば、観測日が30日や31日など月末で、

すでに今月分の支払いが終わっている場合は、翌月以降の未払い分のみを記録すればOKです。

なお、私はフリーランスなので、仕事に関する経費の未払いなども、定点観測日に一括して記録するようにしています。

負債の合計と純資産を計算する

表の右端に「負債合計」の欄を作り、すべての未払い金額の合計を記入します。

これにより、これから支払う予定の金額がどのくらいあるのかが一目でわかるようになります。

最後に、「資産 ー 負債」の欄を設けましょう。

これは、前に記録した**総資産額から負債額を引いた“純資産”**を示す欄です。

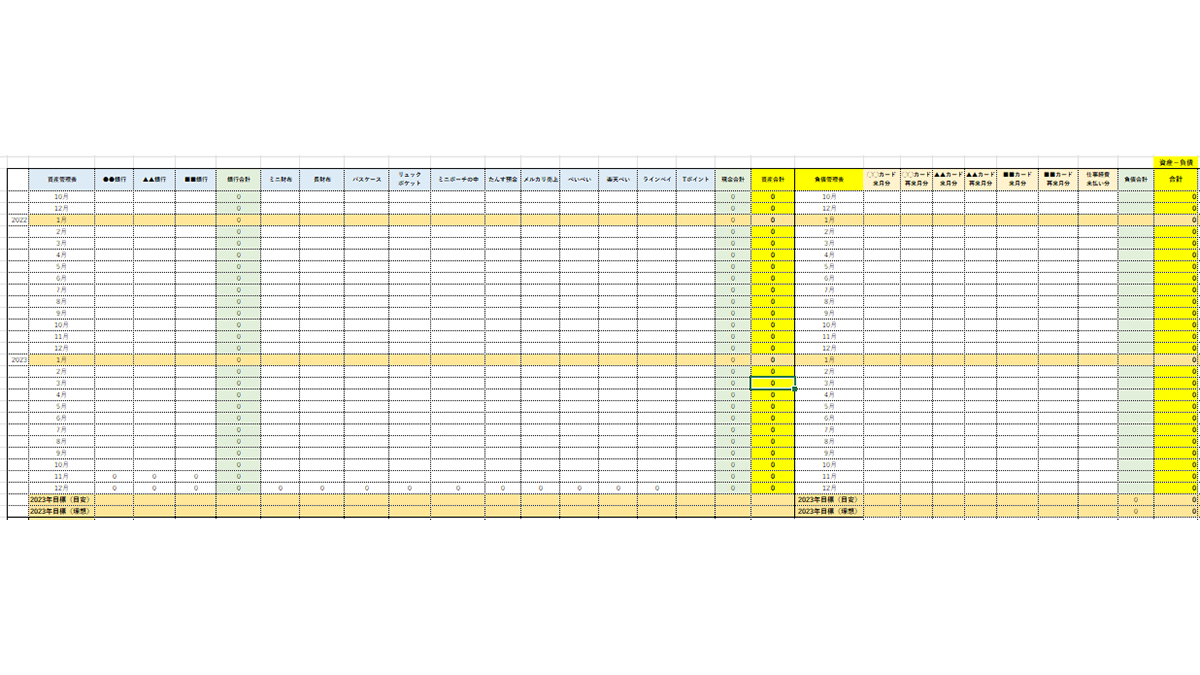

定点観測で「自分のお金」を見える化する

以下のような一覧表を作ることで、◯月◯日現在の自分の資産がいくらかをすぐに把握できるようになります。

「家計簿より先にやるべきこと」がある

家計簿をつけることは大切ですが、正直なところ、毎日コツコツ記録するのはハードルが高いものです。

だからこそ、まずは「月に一度だけ、定点観測をする」という習慣から始めてみませんか?

この習慣が身についてからでも、家計簿は遅くありません。

むしろ、定点観測ができるようになると、家計簿もぐっと続けやすくなります。

資産の変化に気づけるようになる

続けていくと、1ヶ月、2ヶ月ではあまり変化がなくても、

-

半年でどれだけ資産が増えたのか

-

1年でどのくらい自分の財政状況が変化したのか

といった長期的な視点でのお金の流れが見えてくるようになります。

小さな出費より、まず全体を把握しよう

「今日のコンビニでの買い物は必要だったか…」など、

財布の中の小さなお金にばかり気を取られてしまうと、

お金の管理が窮屈でストレスの多いものになってしまいます。

それよりも、まずは大きな全体像(=全資産)を把握することから始めると、

自然と心にも余裕が生まれます。

この方法なら、「家計簿は続かないけど、資産管理はできてる!」と胸を張って言えるようになりますよ。

次回は「月々の家計管理」へ

今回は「定点観測」のお話のみとしましたが、

次回は「定点観測ができるようになったその先」=月々の家計管理についてご紹介する予定です。

面白いことに、毎月の定点観測が当たり前になると、細かな記録も自然と身につき、楽しくなっていくものです。

お金との付き合い方を、自分のペースで少しずつ整えていきましょう。

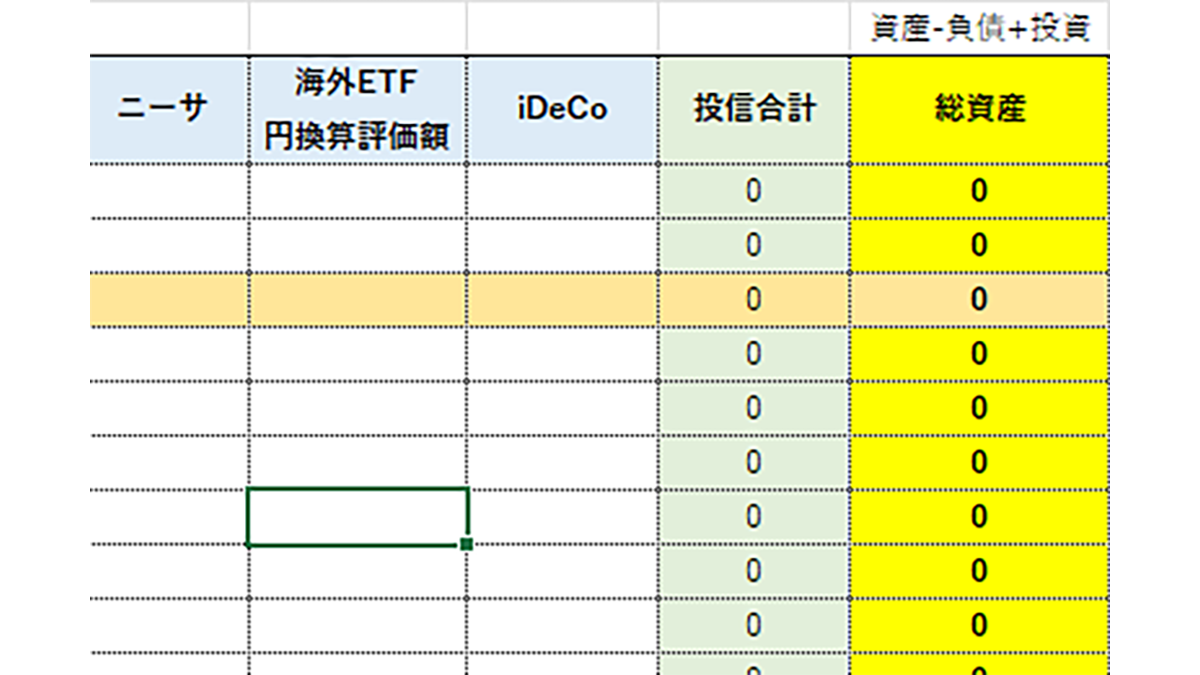

投資も「定点観測」の仲間に入れよう

預金や負債以外にも、投資をされている方もいらっしゃると思います。

私自身も、つみたてNISA・iDeCo・海外ETFを少額ずつ購入しています。

これらの投資は、生活資金とは分けて考えているので、投資関係だけをまとめた表を作っています。

投資額は「その日の評価額」で記録する

投資の場合、定点観測日に記録した金額は、当然ながら株価の動向などにより日々変動します。

そのため、「定点観測日現在の評価額」として記録していくことがポイントです。

投資専用の預金はどうする?

投資に備えて分けて管理している預金(たとえば証券口座に置いてある待機資金など)がある場合は、

-

銀行預金の欄にまとめておく

-

投資の表に含めて管理する

どちらの方法でも大丈夫です。ご自身が管理しやすい方法を選んでください。

ちなみに私は、投資用預金も含めて「投資」欄にまとめて管理しています。

海外ETFの評価は「円換算」で

私は海外ETFも少しずつ購入しているのですが、ドル建てで記録すると全体の合計がわかりにくくなるため、

定点観測時点での円換算評価額を記入しています。

※将来ドル資産が大きくなってきたら、円とドルで表を分けるなど、また記録方法を見直す予定です。

最後に「総資産」の欄をつくろう

すべての表の右端に、**「総資産」**という欄を作っています。

これは以下の計算式で出す数値です:

総資産 = 資産 − 負債 + 投資評価額

この「総資産の定点観測」を続けることで、

自分のお金の全体像がどんどんクリアになっていきます。

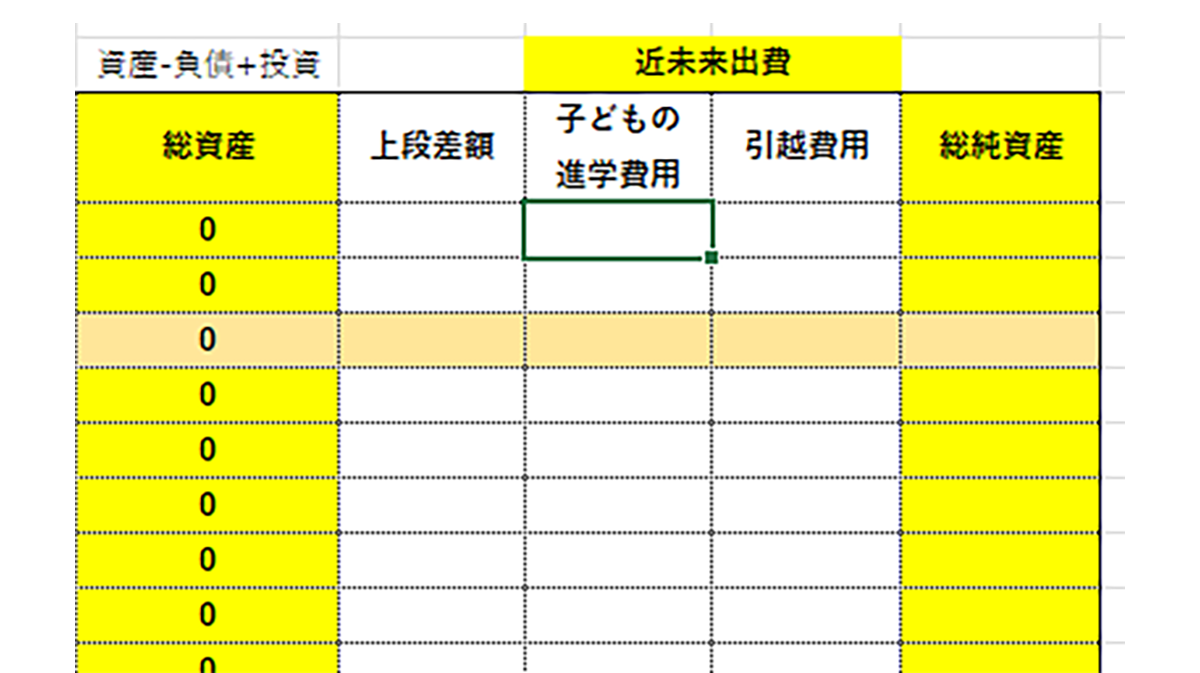

最後のひと工夫:「上段差額」と「近未来出費」

月々の定点観測の仕組みはここまででひと区切り…と言いたいところですが、私はさらに2つの欄を追加しています。

「上段差額」:今月の増減をざっくり把握

まずひとつめは、「上段差額」の欄です。

これは、当月と前月の総資産額の差を記録するためのものです。

計算式はとてもシンプル:

上段差額 = 当月総資産額 − 前月総資産額

この差額を見ることで、収入や支出をざっくり把握することができます。

たとえば:

-

「今月は手当が入ったから、増加額が大きいな」

-

「旅行や大きな買い物があったから、今月は増えていない」

…といったように、投資も含めたざっくりとした動きの確認ができます。細かく精査する必要はありません。流れをつかむための、軽めのチェック項目です。

「近未来出費」:確定している支出を見える化

ふたつめは、「近未来出費」の欄です。

これは、直近3〜5年以内に確実に必要になる支出を見積もって、あらかじめ資産から差し引いておくための項目です。

たとえば:

-

子どもの進学費用に30万円

-

引っ越し初期費用に100万円

-

車の買い替えに50万円

…など、将来使うとわかっているお金は、今の時点で“もう使ったもの”と考える。

そうしておくと、資産を多めに見積もってしまうことを防げます。

「総純資産」=今、本当に使えるお金

すべての欄の一番右端には、「総純資産」の欄を設けています(呼び方は「純総資産」など、わかりやすい名前に変えてもOKです)。

計算式はこうなります:

総純資産 = 総資産 − 近未来出費

たとえば、名目上の総資産が500万円あっても、3年以内に必要な支出として100万円がすでに見込まれている場合、実質的に使えるのは400万円というように判断できます。

まとめ:毎月たった1回の「お金の棚卸し」が、未来を変える

私が紹介した定点観測法は、月に1回、決まった日に金額を書き込むだけのシンプルなものです。

でもこれを続けていくと、たった100円、300円の家計簿を細かくつけるよりも、お金の流れの「全体像」や「未来の見通し」を掴むことの重要性をきっと実感できるはずです。

数ヶ月後には:

-

「最近資産が全然増えていないな」

-

「順調に増えているから、この調子で行こう」

-

「減っている…どこで無駄が出ているんだろう?」

など、資産の動きが自分の目で見えるようになり、次の行動を考える材料が自然と揃ってきます。

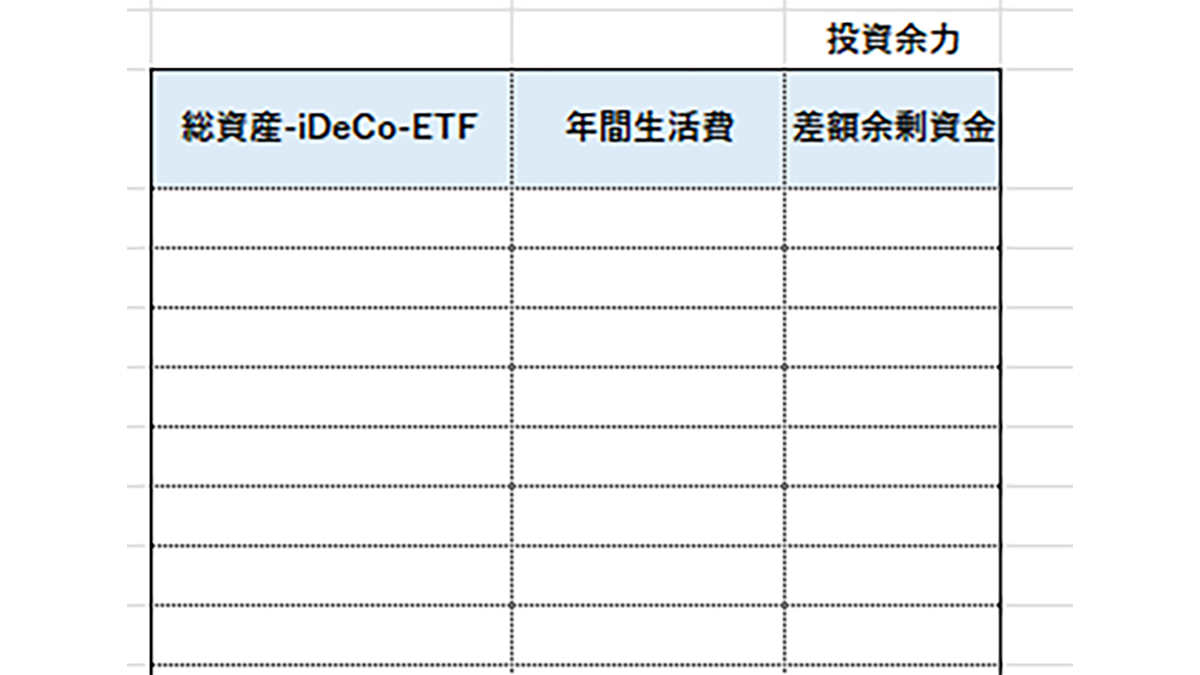

おまけ:「投資余力」を知るために

最後に、投資にまわす金額の考え方について少しだけ触れておきます。

投資にどれだけのお金をまわすかは、

-

金融知識

-

リスクへの理解

-

ライフプラン

などによって人それぞれ異なります。

そこで私は、「自分の投資余力(=総資産のうち投資に回せる割合)」を把握するための簡単な表も作っています。

この表の作り方や活用法については、また別の機会に詳しくご紹介します。

投資余力と生活防衛資金の考え方

「総資産―iDeCo―ETF」という欄は、私の管理方法のひとつです。

iDeCoは60歳になるまで引き出すことができませんし、海外ETFもすぐに換金する予定はありません。こうしたすぐに現金化できない資産を「流動しづらい資産」として、総資産から差し引いた金額を出しています。

一方で、つみたてNISAについては、生活に必要となった際には売却できるため、私は総資産に含めたままにしています。

年間生活費と投資余力の見積もり

次に、「年間生活費の合計」を入力します。

-

毎月の支出が20万円の方なら、20万円×12ヶ月=240万円。

-

30万円の方なら、30万円×12ヶ月=360万円。

という具合です。

「投資は生活の余剰資金で行うべき」という考えがあるため、私はまず「1年間、仮に無職になっても生活できる金額」を確保しています。そのうえで、残った金額を「投資に回せるお金=投資余力」として考えています。

ただし私の場合は、近未来出費(3~5年以内に必要な支出)も投資対象として見込んでいますが、不安を感じる方は、より堅実に、「純総資産」から流動しづらい資産を引いた金額をベースにして、投資余力を算出されるのがよいと思います。

ファイナンシャルプランナーの中には、「サラリーマンなら現預金3ヶ月分を残して、それ以外は投資に回しても大丈夫」と言う方もいます。でも、私は不安定な収入のフリーランスのため、「1年分の生活費を確保する」という方針を取っています。

ご自身の生活や価値観に合わせて、あなたなりの生活防衛資金額を見積もってみてください。

※ちなみに私は、投資資金の比率を「預金+現金:投資 = ○:○」のように算出する表も別途作っていますが、説明が長くなるので今回は省略します。

総資産管理はエクセル・スプレッドシートで

ここまで紹介したような定点観測や資産の内訳、投資余力の算出は、エクセルやスプレッドシートでの管理がおすすめです。

これらの管理方法は、あくまで自己流で、ここ数年かけて少しずつ改良してきたものです。もっと簡単なやり方や優れた管理方法があるのかもしれません。

もしかしたら、

「ここまで読んできたけど、家計簿も資産管理も無理そう…」

と思われた方もいらっしゃるかもしれません。

でも、一気に全部をやろうとすると、最初の一歩がどうしても重たくなります。だからこそ、**“小さなところからでOK”**です。

-

「まずは今月の銀行残高だけを把握してみよう」

-

「今あるポイントや○○ペイの残高を記録してみよう」

そんな感じで始めてみてください。

1行1列から始める、小さな可視化

少しずつでいいのです。

1行ずつ、1列ずつ、ほんの少しずつでいいから、記録や管理の“領域”を増やしていきましょう。

焦らず、ゆっくりと。

ちょっとずつ成長し、ちょっとずつ把握していく。

少しずつ改良を重ねながら、未来の見通しを“見える形”にしていく。

お金の不安は、「見える化」でやわらぐ

お金の流れが可視化されてくると、「なんとなく不安」「将来が見えない」といった漠然とした不安が、少しずつ和らいでいきます。

まずは3~5年先までの見通しが立ってくる。

すると、“とりあえずそこまでは大丈夫”という安心感が生まれてきます。

そうして次第に、10年、20年先の将来についても、「こうなっていたらいいな」とぼんやりでも描けるようになっていきます。

最初の一歩は、「今の自分を知る」ことから

未来の見通しを描くためには、今の自分がどこに立っていて、来月どうなるのか、1年後はどうなっていたいのかを、見えるようにしておくことが大切です。

お金の流れが“見える”というのは、残りの人生を、お金に振り回されず、安心して過ごしていくための土台になります。

家計簿がつけられない、苦手だという方こそ、まずは月に一度のお金の定点観測から始めてみませんか?